中国物流信息中心 文韬

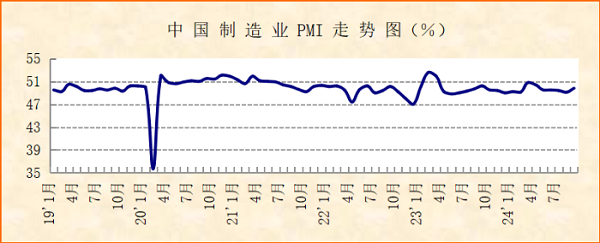

中国物流与采购联合会、国家统计局服务业调查中心发布的2024年9月份中国制造业采购经理指数(PMI)为49.8%,较上月上升0.7个百分点。指数稳定在49%以上的水平,较上月明显上升。分项指数变化显示,市场供需同步回升,四大行业指数协同上升,大中小企业均有改善。综合来看,当前经济中的积极因素积聚,经济运行向好。

市场供需同步回升,经济基本面有所巩固。9月份,部分行业迎来季节性旺季,“双新”等扩需求政策效果继续显现,制造业市场需求整体趋稳运行,新订单指数为49.9%,较上月上升1个百分点,新出口订单指数为47.5%,较上月下降1.2个百分点,比较来看,在外需下行的情况下需求整体趋稳,表明国内需求有所回升。受需求回升带动,企业生产意愿也有所释放,生产指数为51.2%,较上月上升1.4个百分点,显示生产端较好上升。整体而言,新订单指数在连续5个月下降后迎来回升,生产指数在短暂降至收缩区间后较快回到50%以上的较好水平,显示国内制造业供需两端同步回升,经济基本面有所巩固。

价格指数止跌回升,市场价格降势减缓。9月份,在市场供需同步回升带动下,市场价格降势也有所减缓。购进价格指数和出厂价格指数虽均仍在50%以下,但均结束连续3个月环比下降走势,较上月上升,环比升幅均在2个百分点左右。其中,购进价格指数为45.1%,较上月上升1.9个百分点;出厂价格指数为44%,较上月上升2个百分点。

行业指数协同上升,经济回升质量较好。9月份,制造业运行的一个亮点是四大行业指数协同上升。新动能方面,得益于我国新动能行业优势不断累积以及“双新”政策强化行业动力,装备制造业和高技术制造业均呈现加快增长势头。装备制造业PMI为52%,较上月上升0.8个百分点,高技术制造业PMI为53%,较上月上升1.3个百分点,且两大行业的供需两端都保持快速增长态势。消费品方面,9月部分消费品迎来消费旺季,叠加十一假期消费备货需求,消费品制造业整体稳中有增,消费品制造业PMI为51.1%,较上月上升1.1个百分点,生产端和需求端都加快上升。基础原材料方面,9月份市场对部分基础原材料的需求趋于改善,带动行业整体有所回稳,高耗能行业PMI为46.6%,较上月上升0.2个百分点,其中新订单指数较上月上升0.6个百分点。从细分行业层面来看,制造业21个细分行业PMI中,12个行业PMI较上月上升,2个行业PMI与上月持平,意味着当前经济回升质量较好。

大中小企业均有改善,市场主体活力提升。9月份,制造业运行的另一个亮点是大中小企业均较上月有所改善。大型企业PMI为50.6%,较上月上升0.2个百分点,且生产指数和新订单指数均较上月有所上升,显示大型企业保持稳中有增势头。中型企业PMI为49.2%,较上月上升0.5个百分点,生产指数保持在扩张区间,新订单指数较上月上升接近1个百分点,显示中型企业需求端有所回稳,生产端保持上升。小型企业PMI为48.5%,较上月上升2.1个百分点,升幅较为明显,且生产指数较上月上升超过5个百分点至扩张区间,新订单指数虽仍在50%以下,但较上月上升3个百分点,显示小型企业需求明显改善,生产有所上升。结合来看,大型企业继续保持压舱石作用,中小企业都在经历了连续2个月的加快下行后有所趋稳,大中小企业活力均有所提升。

从三季度制造业PMI来看,我国宏观经济存在一定压力,但也有稳定基础,指数连续3个月稳定在49%以上,且在9月份明显上升。当前稳经济存量政策效果持续显现,增量政策效应陆续释放,经济运行积极因素积聚,市场供需同步回升,行业协同联动上升,市场主体预期稳定,活力提升,经济稳定运行基础逐渐巩固。9月底中央政治局会议部署了稳经济、强调控、助企业、提信心、惠民生等一系列重点工作,为后期经济注入了强劲动能。随着三季度短期季节性扰动因素衰减,传统市场旺盛来临,加之诸多政策协同发力,四季度经济将稳中趋升。