中国物流信息中心 文韬

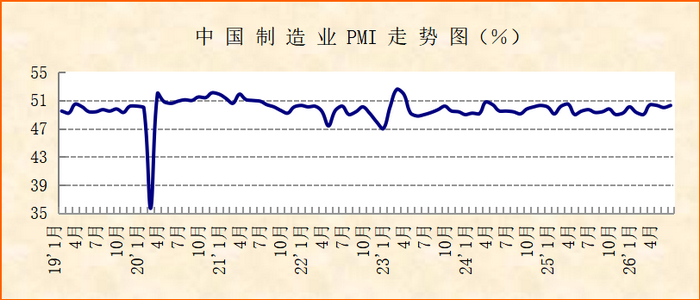

国家统计局服务业调查中心、中国物流与采购联合会发布的2026年6月份中国制造业采购经理指数(PMI)为50.3%,较上月上升0.3个百分点,连续4个月运行在50%及以上的水平,显示制造业运行稳中有增。从分项指数和细分行业指数变化来看,6月制造业国内外市场需求均有提升,企业生产稳中加快扩张,销售活动较为顺畅,企业成本压力继续缓解,产业结构持续向好优化,经济高质量发展加速推进。

国内外需求均有上升,制造业动能趋强发展。6月份,制造业市场需求在上月基础上有较为明显的扩张,新订单指数为51.2%,环比上升1.3个百分点。带动市场需求扩张的因素,首先是国内需求有所提升,“六张网”“两新”等政策稳步推进、重大工程项目集中开工以及消费市场温和恢复等因素对制造业市场需求有较强带动,6月非制造业中的土木工程建筑业和制造业中的消费品制造业新订单指数均上升至51%以上。其次是国外需求趋稳回升,6月国际贸易紧张局势有所缓解,我国制造业出口需求相应有所回升,新出口订单指数为50.1%,较上月上升1.5个百分点,再次回到扩张区间。从季度变化来看,二季度制造业新订单指数均值为50.6%,在连续4个季度均值运行在50%以下后回到扩张区间,而近年来新出口订单指数季度均值持续运行在收缩区间。比较来看,制造业市场需求回升主要是受国内需求支撑,在经济政策带动、产业规划引领和超大规模市场内生韧性释放等因素的带动下,国内市场需求具备持续向好释放基础,制造业动能整体趋强发展。

企业生产稳中加快扩张,销售活动较为顺畅。6月份,在需求端扩张的带动下,制造业供给端保持扩张态势,且扩张势头在上月基础上稳中有所加快,生产指数为51.4%,较上月上升0.2个百分点。分季度来看,2026年二季度生产指数均值为51.4%,高于一季度均值和去年同期均值,显示今年二季度制造业生产活动扩张势头整体向好提升,供给端良好运行。此外,6月制造业销售活动也较为顺畅,产成品库存指数为47.7%,较上月下降1.6个百分点,显示产成品出库明显加快。

原料价格增势继续放缓,产成品价格有所下行。6月份,尽管生产活动加快扩张带动原材料采购活动上升,但是在国际原油和工业金属等大宗商品价格整体回落的带动下,我国制造业原材料价格增势也明显放缓。6月采购量指数为51.4%,较上月上升1.6个百分点,但购进价格指数为54.2%,较上月下降6.3个百分点,连续3个月下降。企业调查显示,6月反映原材料成本高的制造业企业比重为32.3%,较上月下降0.8个百分点,连续2个月下降。在原料端价格增势放缓以及市场竞争的影响下,6月制造业产成品价格整体有所下行,出厂价格指数为48.2%,较上月下降3.7个百分点,在连续5个月运行在50%以上后降至收缩区间。从行业层面来看,购进价格增势放缓以及产品价格下降最为突出的行业是基础原材料行业,也是带动产业链中下游原材料价格增势放缓的主导因素。消费品制造业购进价格增势明显放缓,产成品价格指数落入收缩区间。装备制造业和高技术制造业购进价格增速高位有所放缓,但产成品价格仍保持上升势头。

新动能加快扩张,产业结构持续向好优化。6月份,在“六张网”稳步落实、重大项目集中开工以及国外需求释放等因素带动下,装备制造业加快扩张,装备制造业PMI为52.5%,较上月上升0.4个百分点,连续4个月上升。其中生产指数和新订单指数都上升至54%以上,新出口订单指数也上升至52%的水平。人工智能相关产业快速发展也继续支撑高技术制造业加快增长,高技术制造业PMI为53.5%,较上月上升0.6个百分点,同样连续4个月上升,生产指数升至54%以上,新订单指数和新出口订单指数分别升至56%以上和52%以上。从季度来看,二季度装备制造业PMI和高技术制造业PMI均值分别为52.1%和52.9%,不仅都运行在较好水平,且都明显高于一季度均值和去年同期均值。结合来看,当前制造业新动能供需两端都较为旺盛,扩张势头持续加快,我国产业结构持续向好优化。

综合来看,6月份,制造业PMI保持稳中有增运行,供需两端协同扩张,高质量发展加速推进。二季度制造业PMI均值为50.2%,在连续5个季度均值运行在收缩区间后回到扩张区间,显示二季度内制造业稳定运行基础有效夯实,向好发展态势趋于强化。需要关注的是,尽管二季度市场需求有所回升,但整体仍存在不稳定的问题。在1-6月份的新订单指数中,有3个月运行在50%以下,3个月运行在50%以上,波动大于生产指数,其中主要原因是出口受国际形势影响,波动较为明显。6月份出口在美伊达成谅解备忘录后趋稳回升,但是当前地缘政治仍存在较大不确定性,后市出口仍存在压力,因此6月份市场需求回升的持续性有待进一步关注。

预计下半年,制造业将保持稳中向好运行主基调,有望实现规模的稳步扩张和结构的持续优化。规模方面,“六张网”“两新”等政策持续落地显效,“十五五”规划引导现代化产业体系稳步建设,都将为制造业运行注入更强动力,供需两端将协同扩张。如果中东局势下半年取得实质性降温,我国出口也将有效回升。结构方面,人工智能相关产业将保持高景气运行,新型工业化统筹推进,新动能将继续较快上升,不仅支撑产业结构持续优化,也可有效对冲传统产业放缓压力,促进高质量发展向深向实。制造业企业对后市预期乐观程度上升,6月生产经营活动预期指数为54.3%,较上月上升0.4个百分点。