中国物流信息中心 文韬

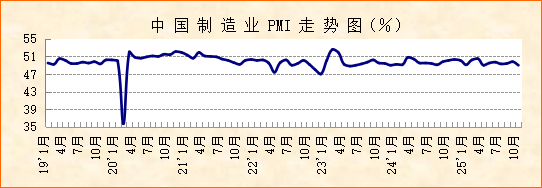

国家统计局服务业调查中心、中国物流与采购联合会发布的2025年10月份中国制造业采购经理指数(PMI)为49%,较上月下降0.8个百分点,结束了连续2个月上升走势。从历史数据来看,往年同期多有下降。今年10月份受十一中秋双节长假扰动及外部因素影响,制造业短期波动相对明显。结合分项指数以及分行业指数变化来看,10月份制造业出口明显收紧带动需求整体偏弱运行,企业生产活动小幅放缓,大中小企业运行均有所承压,但新动能和消费品制造业保持稳中有增,市场价格仍有积极变化,宏观经济仍有趋稳运行基础。

出口明显收紧带动需求整体偏弱运行。10月份是多个制造业细分行业的传统旺季,但今年10月,由于全球经济增长承压、国际贸易不确定性等因素的影响,我国制造业出口需求明显收紧,拖累整体制造业市场需求偏弱运行。新出口订单指数为45.9%,较上月下降1.9个百分点,为今年以来的次低点,仅高于美国关税政策剧变的4月份。具体来看,装备制造业新出口订单指数较上月下降3.3个百分点至48%以下,高技术制造业新出口订单指数较上月下降3.5个百分点至45%的水平,消费品制造业新出口订单指数较上月下降2.1个百分点至46%以下,这三大行业是我国出口的主体,其新出口订单指数下降显示装备制造业、高技术制造业和消费品制造业出口均较上月明显收紧,给我国制造业市场需求整体带来明显扰动。10月制造业新订单指数为48.8%,较上月下降0.9个百分点,创今年以来新低。但是比较来看,新订单指数下降幅度明显小于新出口订单指数,意味着国内市场需求相对来说相对稳定。

企业生产活动小幅放缓。10月份,制造业生产指数为49.7%,较上月下降2.2个百分点,在连续5个月运行在扩张区间后降至收缩区间,但指数仍接近50%,显示制造业生产活动较上月小幅放缓。导致生产活动小幅放缓的原因,一是由于当前国际贸易不确定性影响市场需求和企业预期,制造业企业生产意愿趋于谨慎。二是从历史数据来看,多数年度内由于长假等季节性因素以及部分细分行业由旺季向淡季转换等原因,10月份生产指数较9月份有所下降,今年这一趋势有所延续。从行业来看,制造业四大行业的生产指数都较上月有所下降,表明制造业生产活动普遍存在一定波动,但装备制造业、高技术制造业和消费品制造业的生产指数仍保持在扩张区间,基础原材料行业生产指数降至48%以下,也是带动制造业生产小幅放缓的主要因素。生产放缓也带动制造业企业原材料采购活动有所收缩,采购量指数为49%,较上月下降2.6个百分点,在连续2个月运行在扩张区间后降至收缩区间。

大中小企业运行均有所承压。10月份,大、中、小企业PMI均较上月有所下降。大型企业PMI为49.9%,在连续5个月运行在扩张区间后降至50%以下,但指数水平接近50%,且生产指数和新订单指数虽环比有所下降,仍保持在扩张区间;中型企业PMI较上月下降0.1个百分点至48.7%,其生产指数和新订单指数均运行在50%以下;小型企业PMI较上月下降1.1个百分点至47.1%,生产指数和新订单指数均较上月下降超过2个百分点,分别下降至48%以下和45%以下。结合来看,10月份,大、中、小企业运行均有所承压,但大型企业供需仍稳中有增,运行压力相对可控,中型企业运行稳定收紧,供需两端同步收紧,小型企业明显放缓,运行压力较为突出。

整体来看,10月份,尽管在外部因素的影响下,制造业市场供需两端有所偏弱,企业活力也有所承压,但是制造业仍有亮点,加上积极有为的宏观政策继续落地显效,宏观经济仍具备趋稳运行基础。

一是新动能和消费品制造业保持稳中有增态势。10月份,虽然在国际贸易不确定性的影响下,装备制造业、高技术制造业和消费品制造业的出口都明显收紧,但三大行业的PMI均保持在扩张区间,且三大行业的生产指数和新订单指数都运行在51%左右,表明在国内超大规模市场稳定发力、“两新”等政策效能持续显现的情况下,制造业中的新动能和消费品制造业仍都保持稳中有增态势,供需两端稳定扩张,较好托底制造业整体运行。

二是市场价格积极变化继续累积。10月份,随着反“内卷式”竞争相关政策稳步推进,制造业中的市场价格积极变化继续累积。具体来看,装备制造业购进价格指数和出厂价格指数均连续3个月环比上升,其中10月出厂价格指数创2024年6月以来新高;高技术制造业购进价格指数和出厂价格指数较上月均有所上升,其中出厂价格指数创今年以来新高。结合来看,当前新动能原材料和产成品价格联动向好运行。10月份消费品制造业购进价格指数较上月下降2.5个百分点至50%以下,出厂价格指数较上月上升0.4个百分点至49%以上,显示消费品制造业原材料成本压力有所减轻,销售价格有所回稳,对于利润率水平相对较低的消费品制造业行业来说,这一价格变化有利于行业实现效益。